一、审计原则与法律依据:锚定合规底线

慈善项目资金审计需以 **“全流程穿透、重点聚焦、风险导向”** 为核心原则,严格对标法律法规体系:以新修订《中华人民共和国慈善法》为根本遵循,明确资金募集、使用、管理的法定边界;依据《基金会管理条例》核查专项基金运作规范;参照《社会组织财务管理办法》审计会计核算合规性;结合《慈善组织信息公开办法》验证披露真实性。

审计需重点聚焦三类风险领域:资金挪用、侵占等直接违法情形;管理费用超标、关联交易不当等违规操作;项目执行与捐赠约定不符的违约问题,确保每笔资金 “来之有源、用之有据、去向可溯”。

二、资金募集环节:源头合规性审计

(一)募集行为合法性核查

审计需确认募集活动符合法定要求:公募慈善组织是否取得相应资格,非公募组织是否存在变相公募行为;募集公告是否明确项目名称、资金用途、实施周期等核心信息,有无夸大宣传或虚假承诺。对定向捐赠项目,需核查捐赠协议与实际募集的一致性,防止 “捐非所用”。

(二)资金入账规范性审计

重点核查资金接收流程:是否使用财政部门统一监制的捐赠票据,票据开具金额、捐赠人信息与银行流水是否一一对应;是否存在账外账、“小金库” 等会计造假行为,银行账户开设是否按规定报备。如河南省审计实践所示,对多账户管理的慈善组织,需穿透核查所有账户资金流向,杜绝资金体外循环。

三、资金使用环节:核心合规性审计

(一)支出范围合规性核查

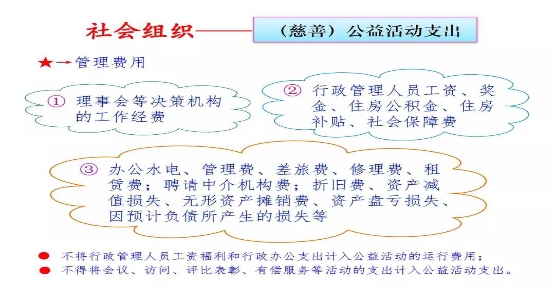

严格对照捐赠协议与项目章程,审计资金使用是否 “专款专用”:业务活动成本是否聚焦项目核心目标,如扶贫项目中物资采购、技能培训支出占比是否达标;管理费用是否控制在法定比例内,2024 年新修订《慈善法》明确年度管理费用不得超过当年总支出的 10%(特殊情形除外);是否存在与项目无关的消费支出,如违规列支招待费、发放津贴等。

(二)支付流程规范性审计

核查资金拨付的内控执行:大额支出是否履行 “理事会审议” 等决策程序,留存完整的会议纪要;向合作执行方付款时,是否核验其资质证明,通过合同条款明确资金使用要求;对受益对象拨款,需抽查身份证明、需求评估表、签收确认单等资料,确保资金精准直达。江门市审计实践中,通过 “大数据比对 + 实地走访”,成功核实 12 笔虚假受益对象的资金冒领问题。

(三)资产处置合规性审计

审计实物资产与投资行为:捐赠物资是否建立 “入库 - 保管 - 发放” 台账,处置残值是否按规定纳入项目资金管理;保值增值活动是否符合法定范围,严禁从事股票炒作、高风险借贷等违规投资,投资收益是否全额归入项目资金池。

四、资金管理环节:内控有效性审计

(一)管理制度健全性核查

评估慈善组织内控体系:是否制定专项财务制度、资产管理制度、内部控制流程;是否建立 “理事会决策、财务执行、监事监督” 的制衡机制,监事是否定期开展资金专项检查。对存在关联方的组织,需重点审计关联交易审批流程,防止通过关联交易转移、侵占善款。

(二)会计核算规范性审计

核查会计资料的真实性与完整性:会计凭证是否附有合法票据、审批单据,记账凭证与原始凭证是否一致;会计科目设置是否清晰,能否准确区分不同项目资金;是否按规定进行会计核算,有无虚列支出、多计成本等造假行为。审计期间通常覆盖项目全周期,必要时可追溯以前年度账务。

五、信息公开与结果应用:闭环监管审计

(一)公开真实性核查

对照《慈善组织信息公开办法》,审计公开内容是否完整准确:是否按规定时限公开年度工作报告、项目资金收支明细;公开数据与会计账簿、银行流水是否一致;对公众质疑的资金使用问题,是否及时回应并补充披露。

(二)审计结果落地审计

跟踪问题整改与责任追究:被审计单位是否按要求制定整改方案,违规资金是否追缴到位;对涉及侵占、挪用善款等违法行为的,是否移送司法机关;整改结果是否向社会公开,形成 “审计 - 整改 - 公示” 闭环。河南省明确将审计结果与慈善组织评估挂钩,3A 以上等级方可获得公益性捐赠税前扣除资格,强化结果应用效力。

六、审计方法创新:提升监督质效

推广 “穿透式 + 科技化” 审计手段:采用 “资金流、业务流、信息流” 三流比对法,追踪资金从募集到受益的全链条轨迹;运用大数据技术筛查异常交易,如单笔大额支付、频繁向同一对象拨款等疑点;对重点项目实施实地延伸审计,走访受益对象与合作方,验证资金使用实效。通过专业化审计监督,筑牢慈善资金 “安全防线”,助推慈善事业高质量发展。